- 发布日期:2024-09-28 07:42 点击次数:148

本文开首:时期商学院 作家:陆海

开首丨时期投研

作家丨陆海

剪辑丨陈佳鑫

本年上半年,锂电板诞生上市公司的日子并不好过,鄙人游能源电板去库存的布景下,“事迹下滑潮” 席卷扫数这个词行业,其中利元亨(688499.SH)的事迹愈加惨烈。

Wind数据知道,锂电专用诞生行业(申万三级)上半年超七成上市公司事迹下滑,而利元亨的下滑幅度在行业内相对凸起。

8月24日利元亨败露的半年报知道,上半年其营收和归母净利润同比均出现下滑,其中归母净利润为-1.73亿元,同比下跌448%。除受营收下滑影响,跳跃1亿元的信用减值损失是利元亨上半年亏本的主要原因之一。

利元亨于2021年7月登陆科创板。但是,时期投研连系发现,自2023年以来,利元亨账龄结构澄莹恶化,应收账款和坏账损失激增,握续“侵蚀”净利润。

9月10日、20日,就上半年齿迹、应收账款账龄变化等问题,时期投研向利元亨发函并致电计划。利元亨示意,第二季度其营收已环比增长43.70%,2023年末以来赢得的破坏锂电客户订单已不时完成验收;且第二季度终了净利润1505.51万元,扭转第一季度亏本较大的情况,展现出积极的发展趋势。

此外,对于应收账款和坏账损失增长的情况,利元亨示意与公司予以能源锂电类客户更长的信用期关系。

上半年净利润降超400%,应收账款坏账损失超1亿元

半年报知道,利元亨的主要业务为锂电板制造诞生,并冉冉将业务延迟至光伏、智能仓储、氢能、电驱等限制的智造诞生。本年上半年,锂电板制造诞生的收入占总营收的比重达到87%,是其最主要的收入开首。

上半年国内能源锂电行业依旧处于去库存状态,且竞争握续加重。

在能源锂电去库存的布景下,Wind数据知道,上半年利元亨所处锂电专用诞生行业19家A股公司中,超七成公司事迹出现下滑(营收或净利润下滑),但是跟同业比拟,利元亨事迹阐发仍远远落伍。

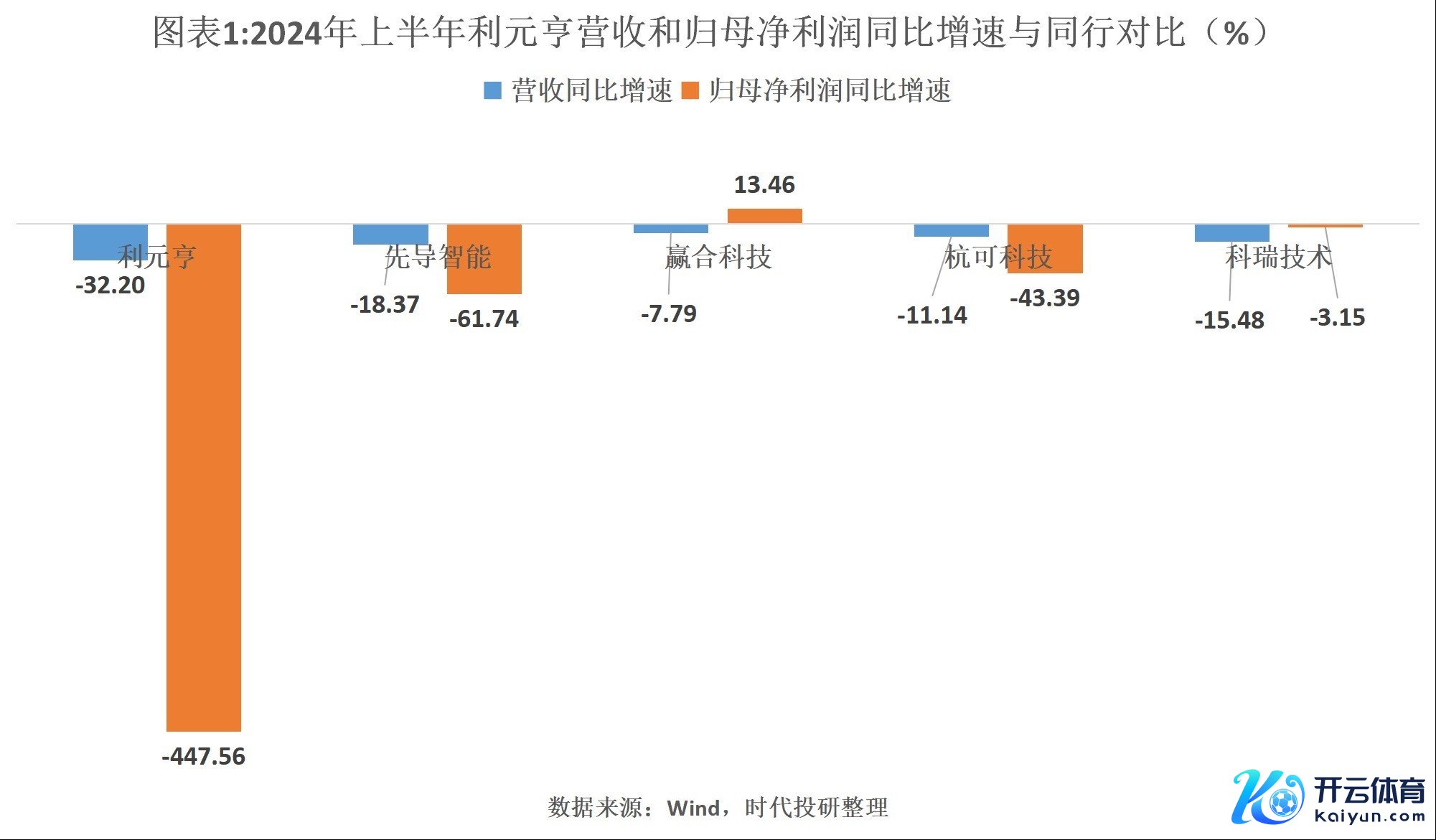

半年报知道,上半年利元亨的营收、归母净利润永别为18.53亿元、-1.73亿元,永别同比下跌32%、448%。比拟之下,Wind知道,锂电专用诞生行业其他18家可比公司的营收、归母净利润永别平均同比下跌13%、106%,降幅均小于利元亨。在行业内,利元亨的营收、归母净利润“降幅”永别号交替四、第三名。

利元亨招股书将赢合科技(300457.SZ)、杭可科技(688006.SH)、科瑞工夫(002957.SZ)、先导智能(300450.SZ)列为可比公司,跟这些公司比拟,上半年利元亨的营收和归母净利润降幅也均为最大。

对于上半年大幅亏本的情况,利元亨在半年报中示意,主若是因为敷陈期内收入下跌较多、银行贷款较多使得利息用度支拨较大、能源锂电诞生业务部分花样现实经由中出现亏本计提存货跌价准备和能源锂电客户信用期较长计提信用减值损失金额较大,导致本敷陈期出现亏本。

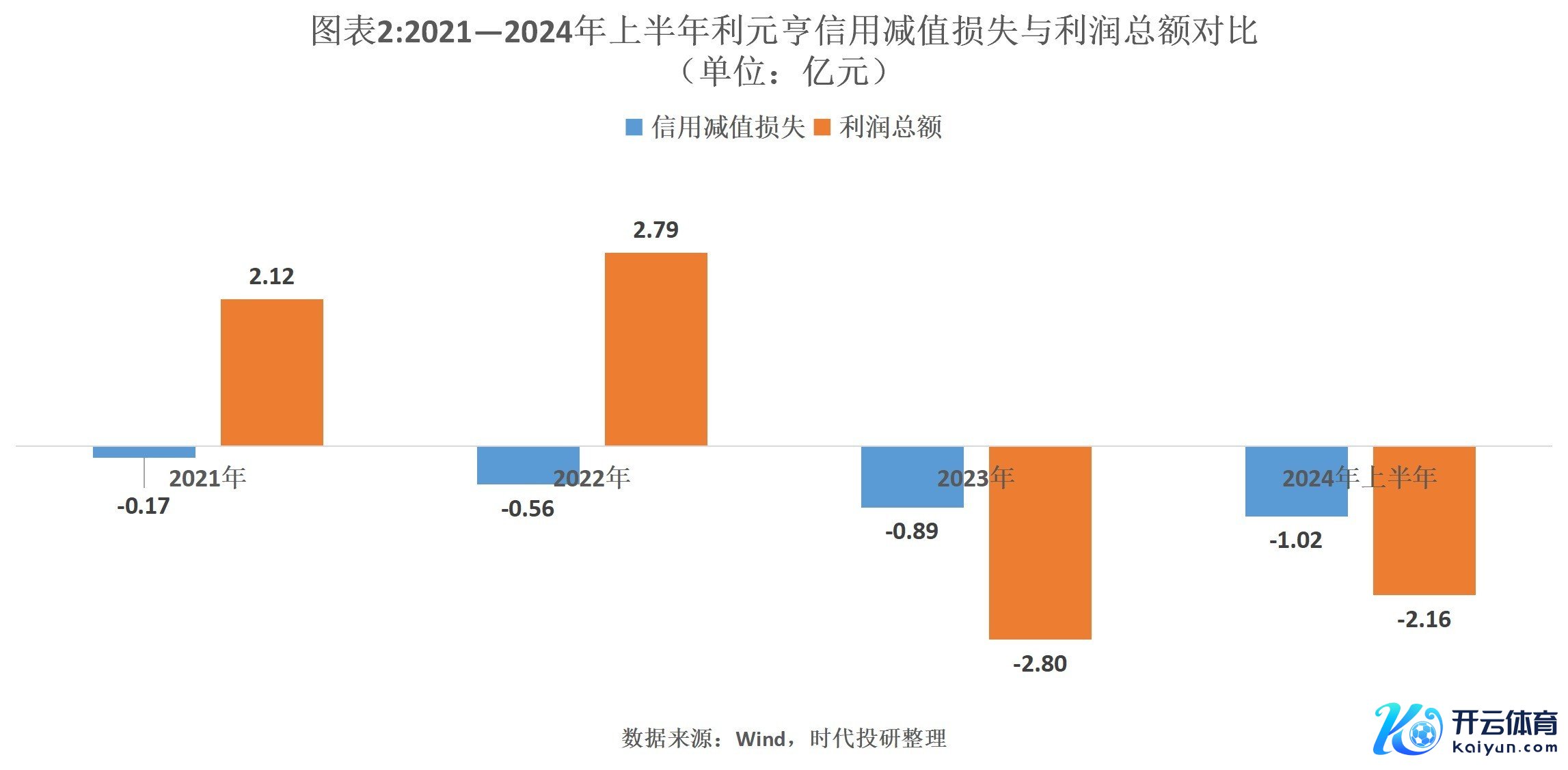

具体来看,上半年利元亨的利息用度、钞票减值损失、信用减值损失金额永别为0.59亿元、0.57亿元、1.02亿元,永别占上半年利润总数的27.31%、26.39%、47.22%。

其中,信用减值损失主若是由应收账款坏账损失组成。半年报知道,上半年应收账款坏账损失高达1.18亿元,同比增长472%,占信用减值损失的116%。

账龄结构恶化,坏账准备计提比例高潮

需注重的是,自2021年以来,利元亨信用减值损失快速飙升。Wind数据知道,2021—2024年上半年,利元亨信用减值损失永别为0.17亿元、0.56亿元、0.89亿元、1.02亿元,同比增速永别为-11%、229%、59%、15%。

信用减值损失飙升背后,是应收账款及应收账款坏账损失的激增。

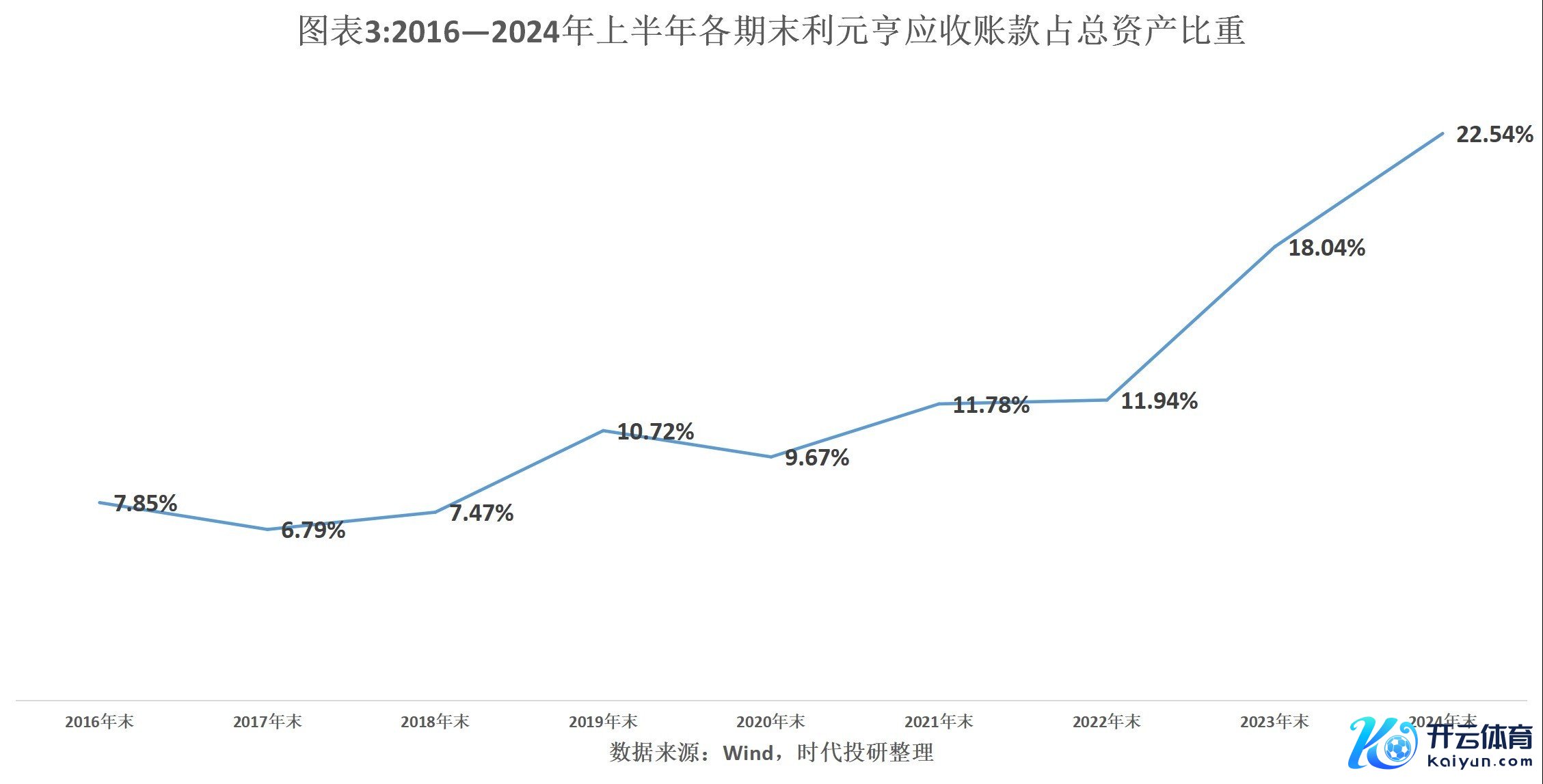

Wind数据知道,2021—2024年上半年各期末,利元亨应收账款永别为6.57亿元、11.31亿元、17.95亿元、20.89亿元,占总钞票的比重永别为11.78%、11.94%、18.04%、22.54%,呈高潮趋势。同期应收账款坏账损失永别为0.22亿元、0.37亿元、0.81亿元、1.18亿元,占同期信用减值损失的比例永别为129%、66%、91%、116%。

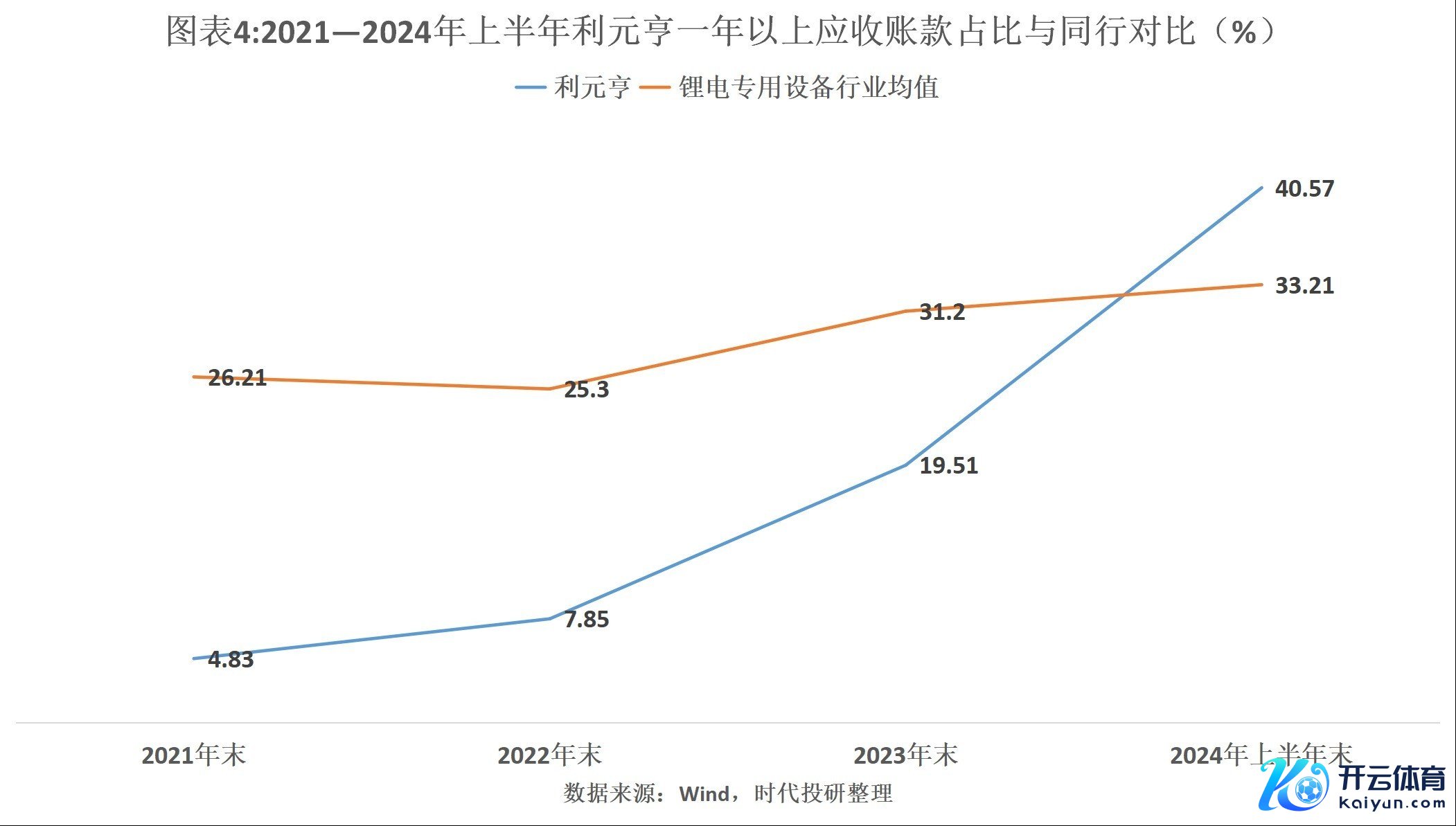

时期投研发现,2023年以来利元亨应收账款账龄结构澄莹恶化。

Wind数据知道,2021—2024年上半年各期末,利元亨一年以上应收账款占比永别为4.83%、7.85%、19.51%、40.57%,其间累计高潮近36个百分点。

比拟之下,锂电专用诞生行业其他18家公司一年以上应收账款的占比均值永别为26.21%、25.30%、31.20%、33.21%,其间累计高潮7个百分点。 2023年以来,利元亨一年以上应收账款占比增速高于同业均值,账龄结构澄莹恶化。

对于应收账款激增、账龄结构恶化原因等问题,利元亨对时期投研示意,上半年能源锂电类客户多处于产能推广期,资金插足的需求较大。因此,能源锂电类客户相对更为留意现款流的不停,公司予以能源锂电类客户的信用期广宽为6个月,相较广宽为3个月的破坏锂电类客户信用期更长,拉长了公司举座的回款周期,进而导致计提的应收账款坏账损成仇左券钞票信用损失增多。

而对于哪些客户变成较大坏账损失以及客户规划情况是否恶化等问题,利元亨示意:“基于客户信息尚未公开,不可回答特定问题。”

不外,时期投研注重到,2024年上半年,利元亨应收账款前两名客户的坏账准备计提比例澄莹擢升。

财报知道,2024年上半年末,利元亨客户一、客户二的应收账款坏账准备期末余额永别为0.85亿元、0.76亿元,统共1.61亿元,统共应收账款坏账准备计提比例为13%,较2023年末高潮4.4个百分点。对于2024年上半年末应收账款期末余额的客户一、客户二是否与2023年末一致的问题,利元亨并未明确修起时期投研,仅示意以半年报败露口径为准。

骨子上利元亨举座的应收账款坏账准备计提比例已连气儿多年攀升。财报知道,2021—2024年上半年各期末,利元亨的应收账款坏账准备计提比例永别为5.74%、6.39%、8.10%、11.67%。

对于往常是否有大额计提坏账损失风险的问题,利元亨向时期投研示意,往常跟着公司破坏锂电诞生业务及国外业务占比擢升,应收账款(含左券钞票)客户结构及回款情况展望将得到改善,计提大额信用减值损失的风险将镌汰。同期,在能源锂电诞生限制,公司将聚焦定制化进度高、竞争强度略低一些、毛利率水平相对良性的中后段工艺诞生,也会镌汰公司计提大额钞票减值损失的风险。

(全文2340字)

免责声明:本敷陈仅供时期商学院客户使用。本公司不因采选东谈主收到本敷陈而视其为客户。本敷陈基于本公司觉得可靠的、已公开的信息编制,但本公司对该等信息的准确性及齐备性不作任何保证。本敷陈所载的认识、评估及预测仅反应敷陈发布当日的不雅点和判断。本公司不保证本敷陈所含信息保握在最新状态。本公司对本敷陈所含信息可在不发出示知的情形下作念出修改,投资者应当自行柔顺相应的更新或修改。本公司致力于敷陈内容客不雅、自制,但本敷陈所载的不雅点、论断和提议仅供参考,不组成所述证券的贸易出价或征价。该等不雅点、提议并未商酌到个别投资者的具体投资标的、财务景色以及特定需求,在职何时间均不组成对客户私东谈主投资提议。投资者应当充分商酌本人特定景色,并齐备纠合和使用本敷陈内容,不应视本敷陈为作念出投资有计划的独一成分。对依据简略使用本敷陈所变成的一切效果,本公司及作家均不承担任何法律包袱。本公司及作家在本人所知情的畛域内,与本敷陈所指的证券或投资标的不存在法律拒接的历害关系。在法律许可的情况下,本公司过火所属关联机构可能会握有敷陈中提到的公司所刊行的证券头寸并进行来去,也可能为之提供简略争取提供投资银行、财务护士人简略金融居品等联系奇迹。本敷陈版权仅为本公司扫数。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何姿色骚动本公司版权。如征得本公司同意进行援用、刊发的,需在允许的畛域内使用,并注明出处为“时期商学院”,且不得对本敷陈进行任何有悖愉快的援用、删省和修改。本公司保留根究联系包袱的职权。扫数本敷陈中使用的商标、奇迹符号及符号均为本公司的商标、奇迹符号及符号。

kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口

热点资讯

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口运筹帷幄野心本市举止分主题-kaiyun

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口现在仍然占据市集的王人备主导-kaiyu

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口6月4日耗资9万港元回购10万股-kai

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口改日货币计策还有空间-kaiyun(欧洲

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口这是否反应兴师生策划调节存在艰涩-kai

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口粉底的主要因素是什么-kaiyun(欧洲

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口这标识着该公司发展轨迹的一个进犯里程碑-

- 百龙创园拟发不超7.8亿元可转债 2021年上市募4.65亿

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口是一种养分价值高、具有多种药用价值的干果

- kaiyun(欧洲杯)app-kaiyun欧洲杯app(中国)官方网站-登录入口如数据存在问题请有关咱们-kaiyun(